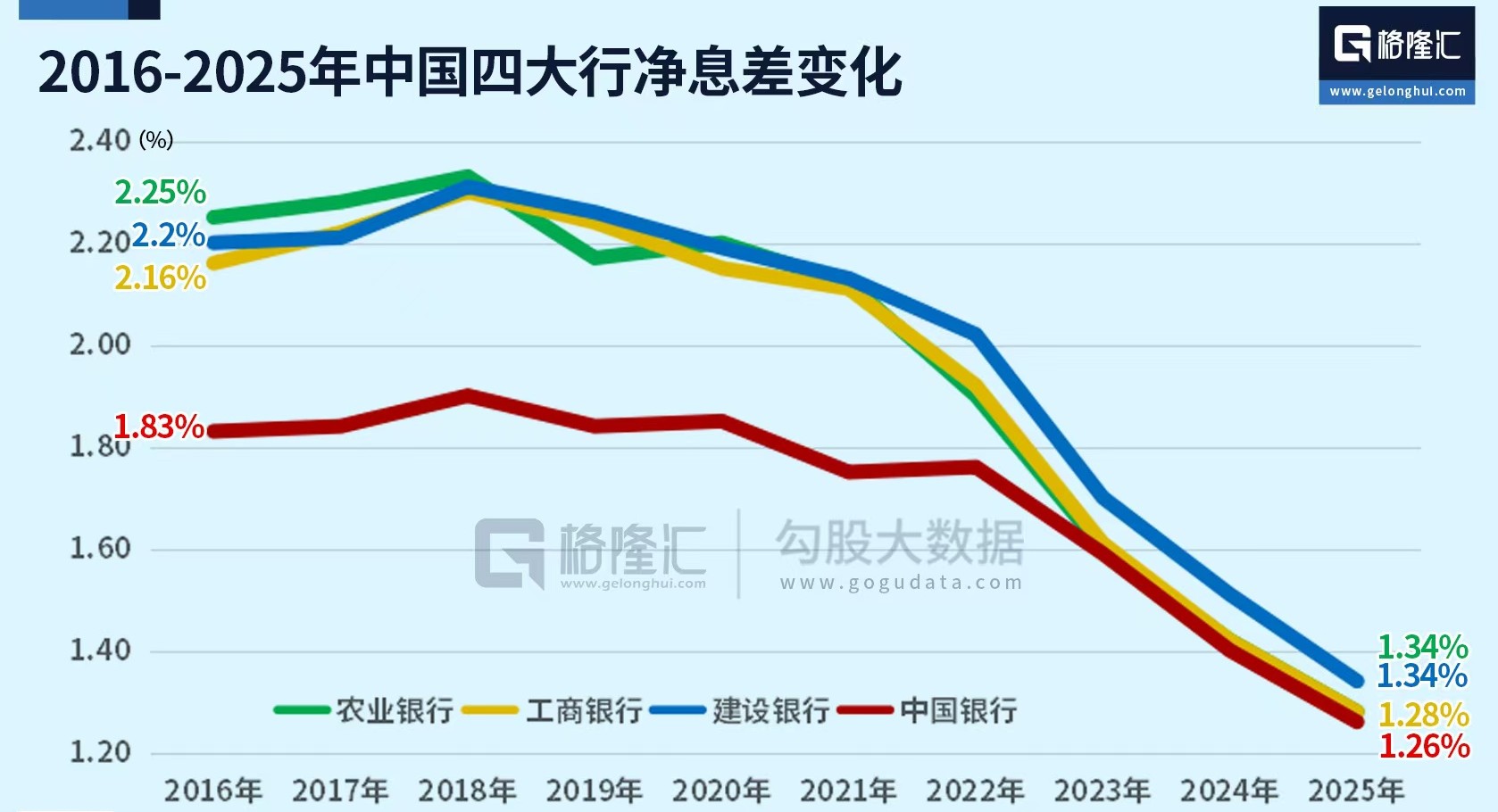

有人说银行净息差持续收窄,跌破1.5%的阈值,盈利压力大。

有人说,银行通过多元化经营,净息差只占营收的一部分,压力能够承受。

实际,银行面临更大的困境在于“贷款放不出去”!

贷款是银行的资产,存款是银行的负债,手持巨量居民存款,放不出去,就是大量的负债。

2026年2月,住户贷款:-6507 亿元(历史最低),房贷(中长期):-1815 亿(历史首次单月负增),消费短贷:-4693 亿(历史第二低)。

2026年1 月,大行存贷增速差升至 3.3%(近年首次破 1%)

一方面,大家拼命还贷款,央行有记录以来,最为严重的提前还贷;另一方面,存款超过贷款3.3%,这个差额从来没有突破过1%,导致银行出现越来越多的负债。

截至2026 年 2 月末,银行体系存款负债的核心数据如下:

- 存款余额:337.94 万亿元(同比增长 8.7%)

- 贷款余额:277.52 万亿元(同比增长 6%)

- 存款 337.94 万亿元 − 贷款 277.52 万亿元 = 60.42 万亿元

这些不断增加的被动负债只能用来买国债或者作为流动资金,进一步拉低净息差。

结论:银行持续承压,倒逼房地产政策一夜掉头。

结合下面的新闻,房贷资不抵债,银行可以给两年宽限期,真是活久见

发表评论